2020 年的最后一天,央行官网上发布了一个重磅政策——《关于建立银行金融机构房地产贷款集中度管理制度的通知》,而且,此通知2021年1月1日起实施,没有过渡直接执行。

中国人民银行原文链接:中国人民银行 中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》

2020年8月出台的“三道红线”的政策主要针对房企,艳姐认为是“管房企”。什么是“三道红线”看下旧文链接:楼市的玩法,变了!

看了本次政策全文,这是一个“管银行”的政策,给全国所有银行都划上一道红线;顺便还“管个人”,对我们老百姓个人贷款也有影响。

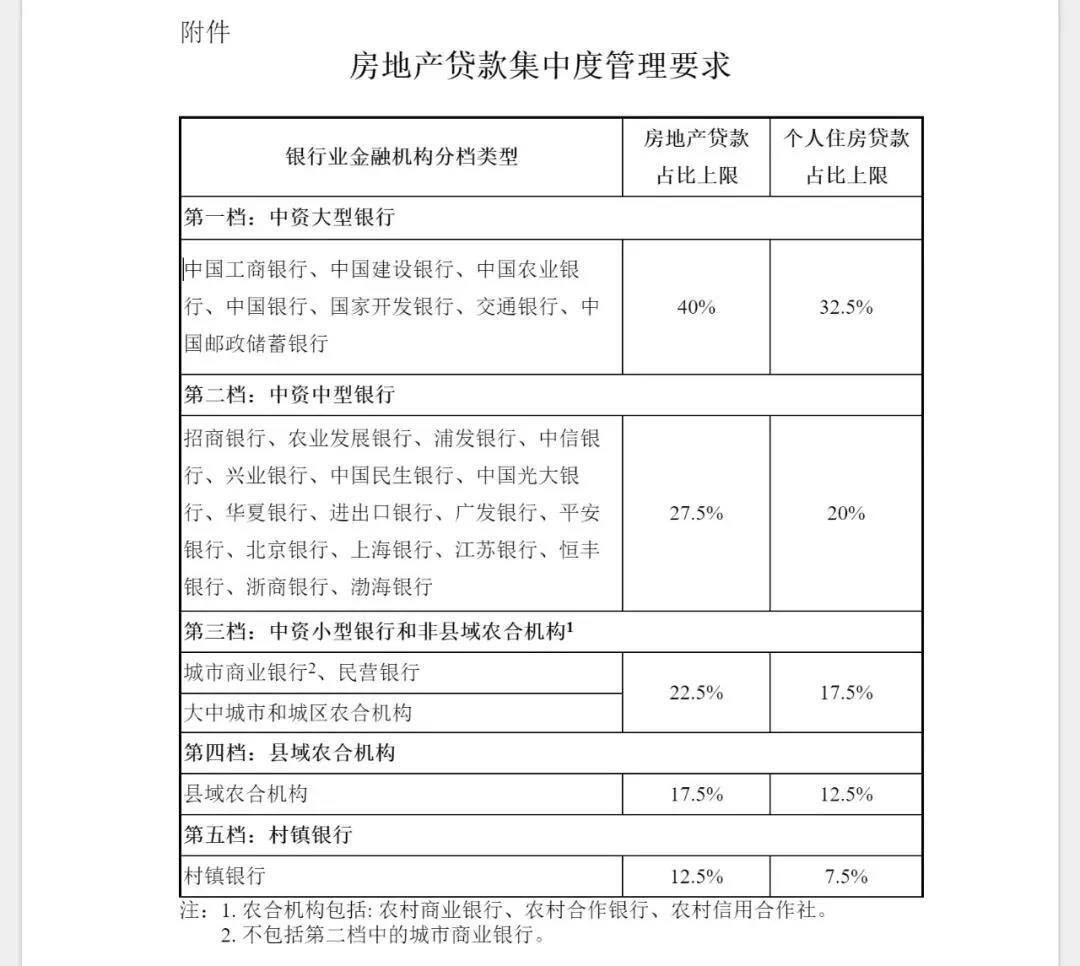

《通知》主要针对银行的房地产贷款进行集中度管理,根据新规,以后各家银行的房地产贷款和个人住房贷款,均有上限,不得突破,细化到每家银行,都有明确的比例限制。

这是每家银行头上的“紧箍咒”。

每一家银行,根据自已的级别,对号入座,查找自已的上限是多少,再推算可以放多少款。这个是不是像极了我们的高考?一群考生根据自已的分数,查找可以报哪儿的大学?

有许多银行的房贷市场份额是超标的,接下来不得不痛苦地面对头上的“紧箍咒”,控制占比,甚至减量。

“为什么要对银行业的房贷比例进行限制?”

央妈说了:“为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险。”

在2020年银保监会主席郭树清的讲话中,也提到了中国金融体系对房地产贷款的依赖和集中度,按郭主席的说法,“中国房地产相关贷款占银行业贷款的39%”。

这个数据仅仅是银行体系内的贷款,还不包括那些房企自行发行的债券、信托,影子银行的资金,还有很多人用经营性贷款,转了几道弯去全款买房的。

这些七七八八的表外数据加上,这个占比将更庞大,真正的半壁江山,这个风险太高了。小老百姓都知道,不能把鸡蛋都放在一个篮子里,何况泱泱大国。

房地产贷款这条绳上绑着三只“蚱蜢”。

一是房企,是要用钱的主,需要开发贷款和按揭贷款,靠资金来扩大规模;

二是银行,是要放钱的主,把“余粮”放给房企开发,放给个人买房;

三是个人,需要押上二三十年的青春来换取金钱,提前消费买房。

所以,要防范房地产金融风险,三只“蚱蜢”肯定一个也跑不了,如果只管房企不管银行和个人,肯定是事倍功半,现在补上了这一刀。

“三道红线”管住了房企的有息债务增长,限制了房企融资,但是,只要有“放水”总是能拐弯摸脚地流入楼市。

这让我想起女儿小时候的一件事情,我们买了5条小鱼,店家关照每天每条小鱼喝食2颗,那时她刚好会数10以内的数,点好了10颗鱼食扔入鱼缸。结果一条鱼迅速游过来,一口把10颗鱼食全吃了,第二天鱼肚子朝天了。

如果不从源头上管理,信贷水量大,很难落实“信贷为实体经济服务”,所以在放款的源头上先划好框框,各条“鱼”在各自的水域里,定向投喂,限制上限。

近几年,先是“去库存”,后是拉动内需,在购房者个人端的金融政策一直相对宽松,本次新政,涉及个人贷款的购房者将会面临两方面的新变化。

第一,是用商业贷款按揭的购房者,如果重定价日定在1月1日,在本年度其月供将自1月起有所减少。

因为2020年12月的LPR相比2019年12月的LPR下降15个基点,如果你的房贷利率转换日定在每年的1月1日,那么从2021年1月1日开始,房贷利率将降息15个基点,个人住房贷款者月供还款将减少。今天就不展开说明了,LPR已经反复讲过多次。

第二,是今年新贷款的个人,你的贷款将会受到“住房贷款占比”的影响。

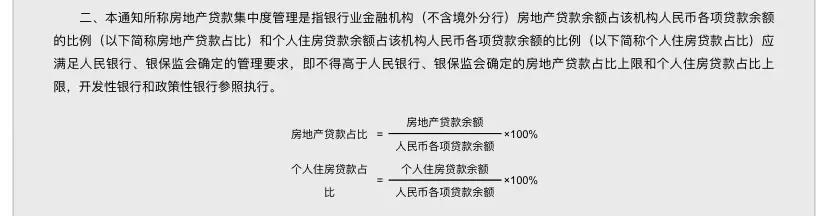

《通知》给出了“房地产贷款占比”和“个人住房贷款占比”的计算公式,这两道红杠之后,对普通购房者而言,以前通过“小银行”更“灵活”的个人住房贷款政策,这部分的业务空间将受到限制,个人住房贷款的审核、管理将更加严格。

因为每家银行都有刚性的上限,势必影响到放款额度,涉及到新发的贷款,从理论上分析,利率是会略微升高的,首付变高或房贷利率上浮,都是有可能的,也会一定程度导致购房成本的增加。

接下来,不管房贷利率如何变化,能确定的是,你的贷款难度肯定是越来越大。

你能做的,就是珍惜当下,不要再纠结那个已经逝去的“初恋”,不要再纠结过去的美好,最佳的时机,永远是十年前和当下,尽量趁早。

来源 : 艳姐说楼

版权说明:平台所转载文章,均会注明作者及来源。