近日,各大中介的朋友圈显得尤为“火热”。

他们纷纷晒出成交截图、带看截图,亦或者是各大售楼处和交易中心的人气截图。

这无疑是在告诉人们:“小阳春”如约而至了。

确实,不得不承认每年的3、4月份都是销售旺季,一些在年前积压的购房需求在此时得以释放,另外一些学区房也助推了如今火辣的氛围。

但有一点不可否认的是,成交量的上升也得益于给力重磅的政策。

先从全国范围来看,从1月27日至2月7日,12天的时间,中国四大一线城市北京、上海、广州、深圳陆续出台放松住房限购的楼市新政。

广州1月27日新政

1. 120㎡以上取消限购

在限购区域范围内,购买建筑面积120平方米以上(不含120平方米)住房,不纳入限购范围。名下已有的建筑面积120平方米以上住房,不计入名下已拥有住房套数核算。

2. “租一买一”和“卖一买一”政策

在限购区域范围内,居民家庭将自有住房用作租赁住房并办理房屋租赁登记备案手续的,或者在广州市存量房交易系统取得房源信息编码并挂牌计划出售的,购买住房时相应核减家庭住房套数。

3、转移、合并登记一体办理

对于具备合并不动产权证书条件的房屋,购房人可以申请转移登记业务、合并登记业务一同办理。

4、商服类物业不再限定转让对象

商服类物业(含已确权登记满2年的)不再限定转让对象,可以转让给法人单位,也可以转让给个人。

可以说,广州率先开启一线城市政策放松序幕。

上海1月30日新政

1月31日起,在上海连续缴纳社保或个税已满5年的非本市户籍居民,可在上海外环以外的区域(崇明区除外)限购1套住房(含新房和二手)。

意味着非上海户籍单身在外环以外符合5年社保或个税条件也可以买房。

北京2月6日新政

在通州区落户或就业的家庭,只要是符合北京整体的限购政策即可,取消了过去落户、社保或纳税需满3年的要求。

深圳2月7日新政

本市户籍居民家庭(含部分家庭成员为本市户籍居民的家庭)限购2套住房,本市户籍成年单身人士(含离异)限购1套住房。

取消落户年限以及缴纳个人所得税、社会保险年限要求。

非本市户籍居民家庭及成年单身人士(含离异)能提供购房之日前3年在本市连续缴纳个人所得税或社会保险证明的,限购1套住房。

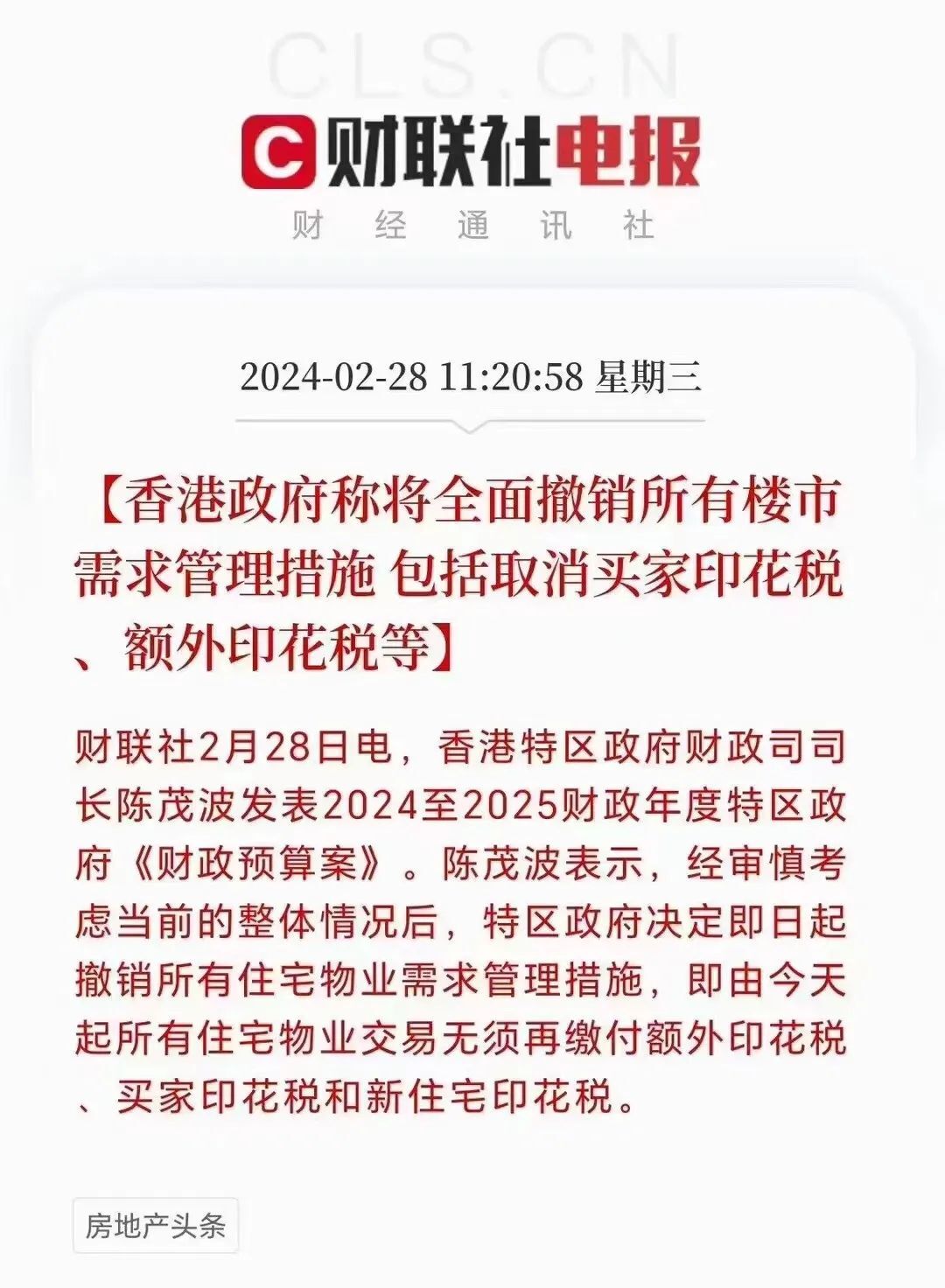

不单单是这四个一线城市,甚至是香港在2月28日起撤销所有住宅物业需求管理措施,所有住宅物业交易无须再缴付额外印花税、买家印花税和新住宅印花税。

要知道,香港没有限购限售政策,政府管控楼市靠的是税收政策,此次税收免收,相当于香港全面撤销所有楼市需求管理措施,楼市完全放开。

而不仅仅是楼市政策端的放开,在金融端,同样也是持续发力,为购房者降低置业成本。

2024年2月20日,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR),1年期LPR保持3.45%不变,5年期以上LPR下调25个基点,由4.2%调整至3.95%,房贷利率直接到达历史低点。

要知道,全国一线城市的楼市具有很强的风向标意义,它们的一举一动无疑对全国房地产市场产生深远影响。楼市政策的放开,不仅是对市场需求的积极回应,同时也有助于稳定市场预期。

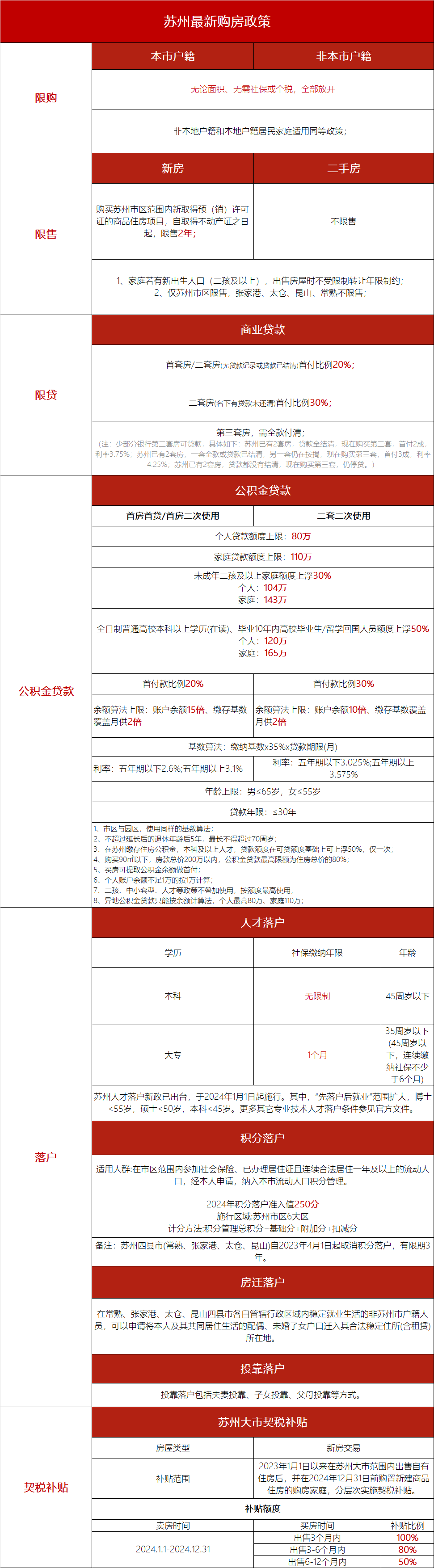

就拿苏州来说,1月30日,苏州全面取消限购,买房不再限面积及套数,具有极大的里程碑意义;随着LPR的下调,苏州的房贷利率自此进入3字头时代;紧接着,苏州少部分银行更是传来第三套房可贷款的利好消息。

这些政策环环相扣,能够支撑起市场交易的各个环节,对于提升市场流动性有明显促进作用。

只要有政策,市场会有一波行情,因此今年苏州楼市的小阳春,也在意料之中。因为楼市利好叠加降息,带来的利好是最为直接的。

首先,限购的放松,对于之前有购房需求但因为资格的限制而买不了的客户需求得到释放,而降息从根本上减少的是购房的利息成本。

举个最简单的例子,按照100万贷款本金,30年等额本息,月供每月减少约145元左右,30年大约减少5.2万元利息。

当然,带来的还有购房者信心的增强,不得不说,这是自2017年以来全国楼市首次高频的放松,出台政策的频率也是历史罕见,所以对于购房者来说会有一定的信心提振。

来源 :苏房网

版权说明:平台所转载文章,均会注明作者及来源。部分文章发布时未能及时与原作者取得联系。若涉及版权问题,请联系本平台0573-82799370。